Современный 8

Цель фонда

Целью фонда является получение дохода от приобретения, сдачи в аренду и (или) реализацию объектов недвижимого имущества.

Инвестиционная стратегия

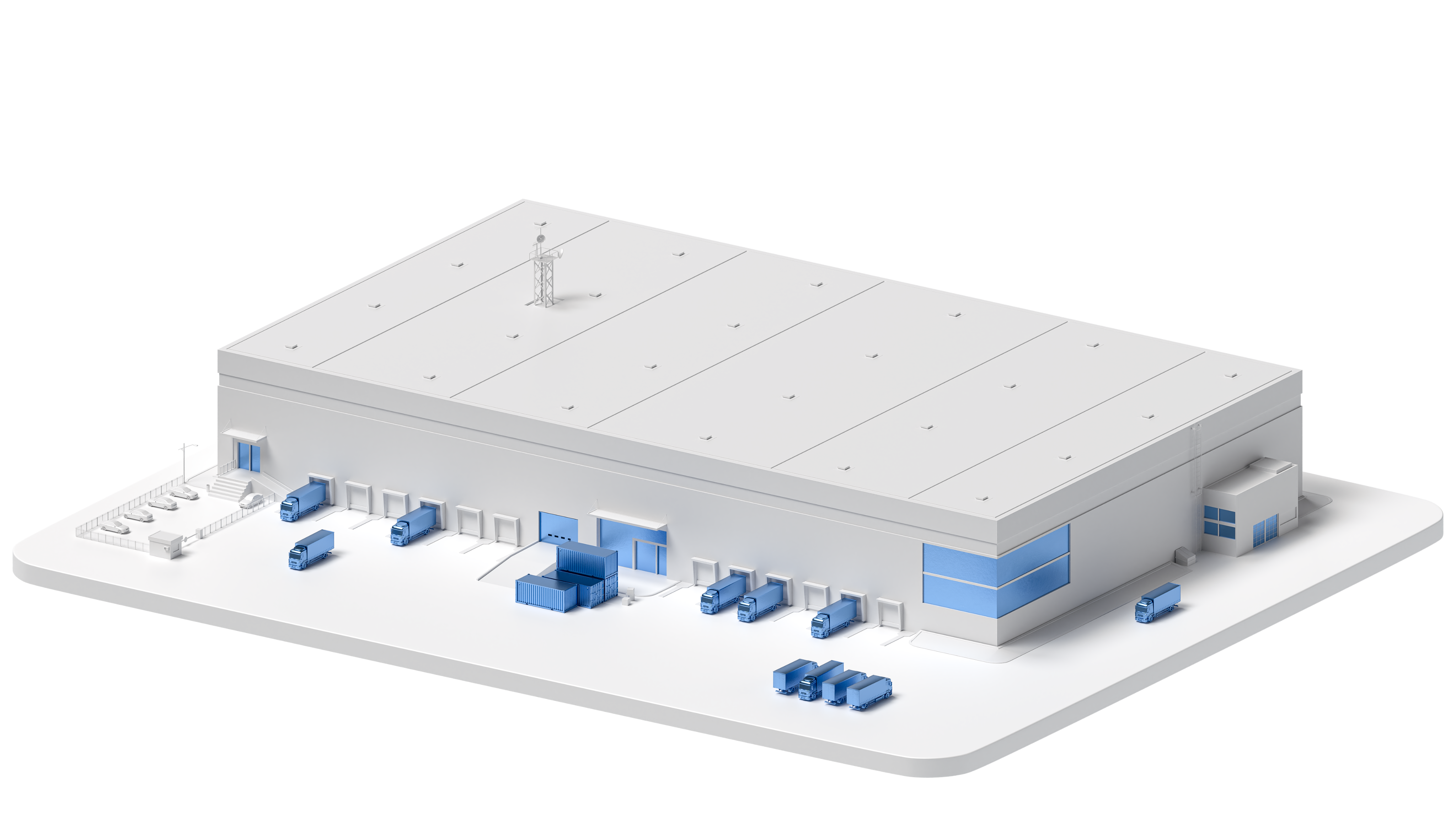

Инвестиционная стратегия фонда подразумевает инвестирование средств в коммерческую недвижимость. В состав активов планируется приобретение новых складских комплексов, построенных по заказу компаний электронной коммерции, приносящих стабильный рентный доход собственнику.

Инвестиционный доход по паю предполагается выплачивать ежеквартально за счет арендных платежей от сдачи недвижимости. При продаже объектов планируется получить доход в случае роста их стоимости.

Инвестиционная стратегия фонда подразумевает инвестирование средств в коммерческую недвижимость. В состав активов планируется приобретение новых складских комплексов,...

Объекты фонда8 шт

СК «Динская»

Россия, Краснодарский край, Динское сельское поселение, территория Агро-Альянс

Россия, Краснодарский край, Динское сельское поселение, территория Агро-Альянс

Введен в эксплуатацию в 2023

Введен в эксплуатацию в 2023

Класс «А»

Класс «А»

Площадь 19 394 м²

Площадь 19 394 м²

СК «Колпино»

Россия, г. Санкт-Петербург, поселок Шушары, Колпинское шоссе

Введен в эксплуатацию в 2024

Класс «А»

Площадь 103 850 м²

СК «Домодедово Хайер»

Россия, Московская область, городской округ Домодедово, г. Домодедово, дер. Кучино

Введен в эксплуатацию в 2024

Класс «А»

Площадь 59 978 м²

СК «Обухово»

Россия, Московская область, р.п. Обухово, территория «Обухово-Парк»

Введен в эксплуатацию в 2024

Класс «А»

Площадь 109 810 м²

СК «Вешки Озон»

Россия, Московская область, р-н Мытищинский, городское поселение Мытищи

Введен в эксплуатацию в 2025

Класс «А»

Площадь 77 414 м²

СК «Ростов»

Россия, Ростовская область, Аксайский р-н

Введен в эксплуатацию в 2025

Класс «А»

Площадь 105 240 м²

СК «Толмачево»

Россия, Новосибирская область

Введен в эксплуатацию в 2012

Класс "А"

Площадь 97 584 м²

СК «Обухово СберЛог»

Россия, Московская область, р.п. Обухово, территория «Обухово-Парк»

Введен в эксплуатацию в 2025

Класс «А»

Площадь 124 046 м²

Информация о фонде

* Указан нейтральный сценарий среднегодовой доходности при условии инвестирования до 15 октября 2035. Доходность рассчитана с учётом: действующих ставок и сроков договоров аренды, расходов на содержание недвижимости, рыночных показателей на рынке недвижимости, расчётных значений стоимости объектов и вознаграждений. Для расчета позитивного сценария используют 10% лучших показателей доходности на заданном сроке инвестирования. Приведенный сценарий не может рассматриваться как гарантия или ориентир доходности вложения средств в инвестиционный продукт.

Динамика стоимости

| По данным | 31.03.2026 | 03.04.2026 | С прошлой даты расчета | За месяц | C начала года | За 1 год | За 2 года | За 3 года |

|---|---|---|---|---|---|---|---|---|

| Пай, Руб. | 107,17 | 107,12 | -0,05 % | -0,05 % | +1,39 % | +1,74 % | +4,51 % | - |

| СЧА, Руб. | 117 644 125 209,55 | 117 587 153 345,41 | -0,05 % | -0,05 % | +16,63 % | +137,80 % | +712,78 % | - |

Сведения о выплатах инвестиционного дохода по инвестиционным паям

Условия инвестирования

0%

агента взимается комиссия (надбавка)

0%

комиссия (надбавка) составит

0%

комиссия (скидка) составит

- Вознаграждение спецдепозитария, регистратора, аудитора, оценщика от среднегодовой стоимости чистых активов Фонда: 0,5% до 31 декабря 2023 года; 0,3% с 01 января 2024 года до 31 декабря 2024 года; 0,2% с 01 января 2025 года

- Вознаграждение Управляющей компании за управление: 1% от среднегодовой стоимости чистых активов Фонда

- Вознаграждение Управляющей компании за успех: 20% от дохода от доверительного управления Фондом, но не более 10% от начисленного пайщикам инвестиционного дохода в год

Более подробно о вознаграждениях и расходах, а также комиссиях при совершении операций можно узнать в Правилах доверительного управления фондом.

Как купить паи?

Купить онлайн

Зайдите в Сбербанк Онлайн → Введите в поиске «СФН»

В блоке «Действия» выберите «Фонд Современный 8»

Пройдите тестирование

Нажмите кнопку «Купить паи»

Получите паи на следующий день после эмиссии

Документы фонда

Документы фонда

Ключевой информационный документ

Прирост расчетной стоимости инвестиционного пая

| По данным | 1 мес. | 3 мес. | 6 мес. | 1 год | 3 года | 5 лет |

|---|---|---|---|---|---|---|

| 31.03.2026 | -0,69 % | +1,44 % | +4,43 % | +12,50 % | - | - |

Популярные вопросы

Паевой инвестиционный фонд (ПИФ, фонд) – это обособленный имущественный комплекс, находящийся в общей долевой собственности физических и юридических лиц - пайщиков фонда. Распоряжение указанным имуществом осуществляет управляющая компания исключительно в интересах пайщиков фонда на основании договора доверительного управления ПИФ (Договор). Доверительное управление фондом осуществляется управляющей компанией путем совершения любых юридических и фактических действий в отношении имущества фонда.

Управление фондом производится управляющей компанией в строгом соответствии с законами Российской Федерации, в том числе Федеральным Законом №156-ФЗ «Об инвестиционных фондах», подзаконными актами Банка России (далее – Законодательство) и Правилами доверительного управления паевым инвестиционным фондом (Правила фонда).

Условия договора доверительного управления ПИФ (Договор) определяются Правилами фонда и могут быть приняты учредителем доверительного управления только путем присоединения к Договору в целом. Присоединение к Договору осуществляется путем приобретения инвестиционных паев, выдаваемых управляющей компанией.

ПИФ не является юридическим лицом.

Приобретаемые инвестиционные паи удостоверяют долю в имуществе, составляющем такой фонд.

ЗПИФ относится к инструментам долгосрочного инвестирования и имеет свой жизненный цикл. После формирования фонда происходит привлечение капитала от пайщиков с целью покупки объектов недвижимости, которые отвечают инвестиционный стратегии фонда. По мере выпуска дополнительных паев продолжается приобретения новых объектов недвижимости.

По достижении фондом оптимального объема активов управляющая компания прекращает дополнительные выпуски паев, привлечение новых средств в фонд завершается, фонд выходит на этап получения стабильного потока рентных платежей, а пайщики на периодической основе получают свой инвестиционный доход.

ЗПИФ – это вложение на долгий срок, которое дает пайщику следующие возможности:

- Инвестировать в коммерческую недвижимость.

- На небольшую сумму взноса получить долю в дорогостоящем объекте недвижимости высокого качества (класса А).

- Получить со стороны специализированного депозитария фонда контроль за распоряжением имуществом фонда.

- Получить привлекательный инструмент для диверсификации своих вложений.

- Обеспечить своему инвестиционному капиталу инструмент с небольшой волатильностью.

- Потенциально защитить капитал от инфляции: цена на недвижимость может увеличиваться в связи с ростом стоимости строительства и дефицитом на рынке складов класса А.

- Получить долгосрочный инструмент, который защитит накопления от соблазна нецелевого расходования ранее запланированного срока.

- Получить инструмент, наследуемый в общем порядке.

- Получать пассивный доход: выплата инвестиционного дохода по паям возможна до 4 раз в год.

- Получить экспертизу профессионалов высоко уровня в части выбора объектов недвижимости и управления ими (страхование, обеспечение пожарной безопасности, подбор арендаторов, заключение выгодных арендных договоров, ремонт объектов и др.)

Условия договора доверительного управления фондом (Договор) определены Правилами доверительного управления фондом (Правила фонда). Правила фондов управляющая компания раскрывает на своём сайте на странице фонда.

Заключением Договора является присоединение к Правилам фонда путем приобретения паёв.

Будущий владелец паев должен ознакомиться с Правилами фонда и только после этого подать заявку на покупку паев и перечислить денежные средства в их оплату.

При покупке паев в СберБанк Онлайн ООО «СФН» предоставляются будущему пайщику для ознакомления Правила фонда, неотъемлемой частью которых является описание рисков инвестирования, а также Памятка об условиях инвестирования.

Подача заявки на покупку паев в СберБанк Онлайн производится в электронном виде, подписание заявки осуществляется электронной цифровой подпись (ЭЦП).

Получение управляющей компанией вашей заявки и средств, перечисленные в их оплату, а также факт выдачи паев, свидетельствует о том, что между вами и управляющей компанией заключен Договор.

Документы по Договору, оформленному в электронном виде, вы можете скачать в вашем личном кабинете

- анкету на открытие лицевого счета в фонде (и уведомление регистратора об открытии счета);

- заявка на покупку паев (и уведомление регистратора о выдаче паев – после их зачисления на счет);

- Правила фонда.

Бумажные копии документов можно получить у клиентского менеджера в местах обслуживания Агентом или в офисе управляющей компании (по предварительной записи). Отправка документов на email не осуществляется.

ЗПИФ и банковские депозиты (вклады) — это разные инструменты, помогающие решить разные задачи. Так, вклад является инструментом накопления и сбережения, в то время как ЗПИФ – инструментом инвестирования, целью которого является преумножение. Поэтому прямое сравнение ЗПИФ и депозитов не совсем корректно. Эффективнее – использовать оба инструмента в тандеме: оставлять долю средств в ликвидной части портфеля и в накоплениях в виде подушки безопасности, а в ЗПИФ вкладывать от 10 до 30% свободных сбережений.

Существует 2 принципиальных и важных отличия ЗПИФ от вклада:

- Средства, инвестированные в ЗПИФ, не застрахованы в Агентстве по страхованию вкладов. Вместе с тем, управляющая компания страхует все объекты недвижимости в составе фонда на 100% их стоимости с первого дня включения их в фонд.

- Вернуть деньги из ЗПИФ до даты прекращения фонда возможно, но затруднительно. Для этого нужно самостоятельно продать паи на вторичном рынке: по договору купли-продажи (за исключением фондов, предназначенных для квалифицированных инвесторов) или на бирже (если фонд допущен к торгам).

Это можно сделать самостоятельно в ЛК СФН или воспользоваться помощью клиентского менеджера в агентском пункте ПАО Сбербанк.

При приобретении инвестиционных паев любого ЗПИФ инвестор заполняет и подает регистратору фонда анкету зарегистрированного лица с указанием персональных данных, необходимых для открытия в реестре фонда лицевого счета для выдачи инвестиционных паев. К таким данным относятся и реквизиты личного банковского счета, на которые впоследствии Компания будет осуществлять необходимые выплаты.

После открытия лицевого счет в реестре Фонда регистратор выдает соответствующее уведомление, c указанием всех данных. Уведомление размещается в ЛК СФН в разделе «История» - «Документы», где инвестор может его просмотреть или скачать и таким образом проверить актуальность данных. В случае необходимости внесения изменений в банковские реквизиты сделать это можно самостоятельно в ЛК СФН в разделе «Доступные операции». Подробнее об изменении банковских реквизитов. Воспользоваться инструкцией по работе в Личном кабинете.

Также за получением уведомления регистра можно обратиться в агентский пункт ПАО Сбербанк. Клиентский менеджер поможет проверить актуальность данных и при необходимости их поменять.

Маркетинговая акция «Кешбэк за ЗПИФ» (далее – Акция) предполагает выплату Компанией участникам денежных средств в виде кешбэка. Выполняя функцию налогового агента, Компания с указанной выплаты исчисляет, удерживает, перечисляет в бюджет необходимую сумму НДФЛ. А также отображает в «Справке о доходах и суммах налога физического лица» соответствующую сумму дохода и удержанного налога.

Поскольку выплата кешбэка не является доходом от операций с ценным бумагами, указанная выплата будет отображена в «Справке о доходах и суммах налога физического лица» с кодом дохода 4800 «Прочие доходы».

Таким образом, при заполнении госслужащим «Справки о доходах, расходах, об имуществе и обязательствах имущественного характера» доход, полученный в виде кешбэка за участие в Акции, следует отразить в пункте 6 «Иные доходы» раздела 1 «Сведения о доходах».

В случаях приобретения инвестором паев на бирже или их переводе из реестра в депозитарий брокера, УК не располагает информацией о совершении инвестором операций с паями. Поэтому, удерживая НДФЛ при погашении паев, УК удержит налог с полной суммы денежной компенсации.

Для того, чтобы пересчитать сумму исчисленного налога по уже произведенному погашению паев, инвестору необходимо предоставить в Компанию комплект документов, подтверждающих затраты при приобретении паев на брокерский счет. Более подробно ознакомиться с информацией.

Информация о предстоящей выплате инвестиционного дохода по фондам раскрывается Компанией:

На сайте Компании:

- на странице фонда.

- в разделе «Новости».

За неделю до окончания текущего квартала здесь публикуется предварительный график выплат по фондам. График может меняться в пределах регламентного срока выплаты, поэтому все изменения оперативно отражаются в новости. Информация доступна как владельцам паев, так и всем заинтересованным лицам.

- в разделе «Раскрытие информации» - «Официальные сообщения».

Здесь публикуются официальные сообщения о выплатах дохода по паям. Сообщения содержат сроки выплаты дохода, регламентированные Правилами фонда (45 дней). Также в сообщениях раскрыт размер выплаты на один пай. Информация доступна как владельцам паев, так и всем заинтересованным лицам.

- Клиентам управляющей компании на адрес электронной почты и по СМС.

В течение первой недели после окончания квартала управляющая компания рассылает своим клиентам на электронную почту график выплат дохода и отчеты о деятельности фондов за истекший квартал.

Накануне выплаты дохода клиентам компании дополнительно направляется смс сообщение с суммой дохода и удержанного налога.

Указанные рассылки производится только владельцам паев, учет которых ведется в реестре по контактам, указанным при заключении договора.

Если учет паев инвестора осуществляется у брокера, и, как следствие, Компания не располагает его контактами – ознакомиться с графиком выплат дохода можно на сайте Компании, как указано выше.

Возможно, причина в следующем:

- Ваши паи учитываются в депозитарии брокера. Что это значит?

- Ваши паспортные данные в реестре владельцев инвестиционных паев неактуальны. Как изменить данные?

- Вы не являетесь владельцем инвестиционных паев. Станьте им, и учетная запись Личный кабинет появится автоматически.

- У Вас образовалось несколько учетных записей Сбер ID. Как объединить учетные записи?

- Вы владеете паями на счете общедолевой собственности (ОДС). Для владельцев паев на счетах ОДС Личный кабинет в настоящее время недоступен.

- Вы являетесь юридическим лицом. Личный кабинет в настоящее время недоступен для юридических лиц.

- В Вашей учетной записи портала Госуслуги отсутствуют сведения о паспорте гражданина РФ. В этом случае регистрация учетной записи и авторизация в Личном кабинете недоступны.

Не удалось войти после проверки и устранения вышеуказанных причин?

Вернитесь на страницу входа в Личный кабинет и скопируйте техническую информацию об ошибке, которая возникает в случае неуспешного входа. Направьте данную информацию в Службу технической поддержки Личного кабинета по адресу lksupport@sfn-am.ru. Информация по решению вопроса будет Вам предоставлена ответным письмом.

Если вы не получили СМС с кодом, пожалуйста, выполните следующие шаги по порядку:

1. Проверьте номер телефона. Убедитесь, что вы ввели номер без ошибок.

2. Проверьте связь и сигнал. Выключен ли VPN. Убедитесь, что на вашем телефоне есть устойчивый сигнал сотовой сети, выключен «Авиарежим» и не активирован блокировщик рекламы и спама.

3. Проверьте, что сообщение не попало в "спам", для этого в "сообщениях" перейдите в соответствующий раздел.

4. Перезагрузите телефон. Это простое действие часто помогает устранить временные сбои в работе сети.

5. Проверьте баланс и статус SIM-карты. Убедитесь, что на вашем номере достаточно средств и он активен.

6. Подождите 1-2 минуты. Иногда доставка СМС может задерживаться из-за загрузки сети оператора.

Если ни один из шагов не помог, пожалуйста, повторите попытку через 5-10 минут или обратитесь к оператору сотовой связи и направьте информацию в управляющую компанию удобным для Вас способом.

По ЗПИФ, инвестиционные паи которых не предназначены исключительно для квалифицированных инвесторов, возможен перевод инвестиционных паев со счета общедолевой собственности (далее – ОДС) на индивидуальные счета каждого из совладельцев. Для этого необходимо:

1. Всем совладельцам ОДС заключить соглашение о разделе имущества, учитываемого на счете ОДС (далее – Соглашение);

2. Каждому совладельцу открыть на свое имя индивидуальный лицевой счет в реестре фонда;

3. От имени каждого совладельца одновременно подать регистратору фонда распоряжения на перевод инвестиционных паев со счета ОДС на индивидуальные счета (далее – Распоряжение) в соответствии с заключенным Соглашением.

Заключение Соглашения

В Соглашении необходимо указать точное количество инвестиционных паев (в штуках), переходящее каждому из совладельцев, таким образом, чтобы не допускалось разделение дробной части инвестиционных паев. Для этого в Соглашении должны быть определены совладельцы, которые получат только целые части паев, и должен быть определен один совладелец, который помимо целой части получит всю дробную часть паев.

В случае одновременного личного обращения всех наследников к Регистратору допускается оформление Соглашения в простой форме и удостоверение подписей совладельцев (или их представителей) сотрудником Регистратора. В случае невозможности личного обращения к Регистратору Соглашение должно быть нотариально заверено, допускается предоставление копии Соглашения, заверенной нотариусом.

В том случае, если среди совладельцев счета ОДС имеются несовершеннолетние, до заключения Соглашения необходимо получить разрешение органов опеки и попечительства на раздел паев и прописано конкретное количество инвестиционных паев, переходящих несовершеннолетнему.

Открытие лицевого счета в реестре фонда.

Для открытие индивидуального счета все совладельцы независимо друг от друга могут обратиться в офис ПАО Сбербанк, агента по выдаче и погашению инвестиционных паев. Со списком офисов ПАО Сбербанк Вы можете ознакомиться на сайте.

Подача Распоряжения

После заключения Соглашения и открытия индивидуальных счетов необходимо подать Распоряжения. Распоряжения заполняются на каждого совладельца, при этом в каждом Распоряжении должны поставить свои подписи все совладельцы.

За помощью в заполнении и подаче Распоряжений Вы можете обратиться в офис ПАО Сбербанк. При невозможности обратиться в отделение ПАО Сбербанк всем совладельцам одновременно подписание Распоряжения допускается третьим лицом при наличии соответствующих полномочий в нотариальной доверенности. Оригинал доверенности передается регистратору.

При заполнении Распоряжений в блоке «Сведения о зарегистрированном лице, со счета которого списываются инвестиционные паи», необходимо указать номер счета ОДС, ФИО всех совладельцев и их паспортные данные.

В блоке «Сведения о зарегистрированном лице, на счет которого зачисляются инвестиционные паи», необходимо указать данные того совладельца, (номер счета, ФИО и паспортные данные), на счет которого зачисляются инвестиционные паи.

В блоке «Основания передачи инвестиционных паев» необходимо указать Соглашение о разделе инвестиционных паев. Если будет принято решение о передаче Распоряжений Регистратору по Почте России, то подписи всех совладельцев на Распоряжениях должны быть заверены нотариусом.

Для неквалифицированных инвесторов

Для неквалифицированных инвесторов

Страница была вам полезна?